ベトナム・グローバ ル・ミニマム課税、待たれる政府対応【Vol.19-2025.3掲載】

1. 制度の概要・施行の背景

ベトナムにおいてグローバル・ミニマム課税(以下、「GMT」という)の決議は 2023 年 11 月 29 日にベトナムの国会で決議第 107/2023/QH15号にて承認され、2024 年 1 月 1 日から施行されています。グローバル・ミニマム税は、経済協力開発機構(OECD)が 2013 年 6 月に開始した「税源浸食及び利益移転(BEPS)対策行動計画」の 2 つの柱のうちの 1 つです。グローバル・ミニマム税とは、OECDが定めるレベルを満たした多国籍企業が納付する法人所得税に関する概念です。ベトナム国としては税制優遇を設定し、外国からの投資を促進している反面、15%までの差額をベトナム国外の最上位の親会社が所在する国にて課税されてしまうことを懸念しての導入の要素もあります。この計画では、グローバル連結総収入が 7億 5,000万ユーロの多国籍企業に対して、少なくとも 15%税率による法人所得税が適用されることになっております。

具体的にベトナムでの適用対象企業は直近4年分の会計年度のうち少なくとも 2 年分で、最終親会社の連結財務諸表における収益が7 億 5,000万ユーロ以上に相当する多国籍企業が対象となります。

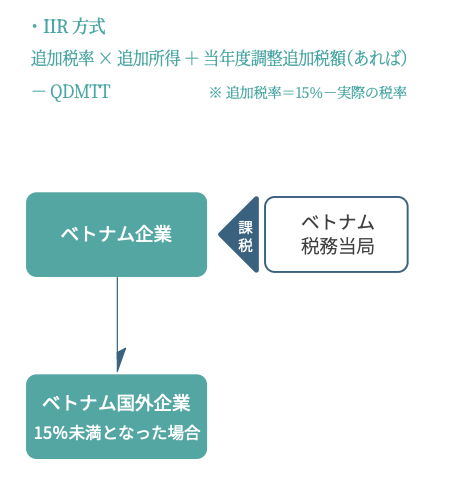

正式にベトナムで導入している算定方式は、国内ミニマム課税(以下、「QDMTT」といいます。)と所得合算ルール(以下、「IIR」といいます。)の 2 つの課税方式が採用されています。

QDMTTは自国企業の実効税率が15%未満になった場合に、15%になるまでの差額を自国企業に追加課税する方式で、他国IIR 等による追加課税を防止する意味合いがあります。つまり、ベトナム子会社の実効税率が 15%に引き上げられたことから、ベトナム国外の親会社では合算して課税することが出来ず、ベトナム側で税収を確保できるということになります。

IIR は子会社等の実効税率が 15%未満の場合に実効税率が 15%となるまでの差額を親会社に追加課税する制度となります。そのため最終親会社がベトナム国内企業の場合に課税される仕組みとなります。

ベトナムにおける税務申告手続きについては、まず申告主体は多国籍企業グループに属するベトナム法人となります。グローバル・ミニマム課税規則に基づいた情報申告書と税務基準差異の説明書を課税方式ごとに以下の期限までに作成し、申告納税をする必要があります。

2. 従来の法人税恩典への影響

ベトナムでは標準税率は 20%であるため、基本的には対象外となるケースが多いですが、セクター、産業、規模、投資地域に応じて 10% ~ 17%の水準の税率も設定されているケースもあり、特別優遇税率は5% ~ 9%のケースもあります。免税または税率50%の減税の恩恵を受けている会社も多く存在しますので、こういった税制優遇制度を適用されている企業については、今後のベトナム政府側の対応策について注視する必要があります。

No articles

関連記事